Plan comptable PME suisse : structure, obligations et erreurs courantes

L'essentiel en 3 points :

- Le plan comptable suisse n'est pas imposé par la loi sous une forme unique, mais le Code des obligations (art. 957 ss CO) impose une comptabilité structurée à toute PME dépassant CHF 500'000 de chiffre d'affaires annuel. Le plan comptable PME de référence (Walter Sterchi) sert de standard de fait.

- Huit classes de comptes — des actifs (1) aux produits hors exploitation (8) — forment le squelette financier de chaque entreprise. Comprendre cette structure permet de produire un bilan et un compte de résultat conformes.

- Trois erreurs structurelles représentent la majorité des corrections demandées lors d'un contrôle fiscal ou d'une révision : granularité insuffisante, confusion entre charges d'exploitation et hors exploitation, et comptes transitoires mal utilisés.

Le plan comptable PME Suisse est la colonne vertébrale de toute comptabilité d'entreprise. Il organise chaque transaction — chaque facture envoyée, chaque salaire versé, chaque achat de matériel — dans une structure logique qui permet d'établir un bilan, un compte de résultat et une annexe conformes au droit suisse. Pourtant, nombre de fondateurs de PME en Romandie héritent d'un plan comptable sans vraiment le comprendre, souvent configuré par un fiduciaire il y a des années, rarement revu depuis. Ce guide est conçu pour y remédier.

Que vous lanciez une Sàrl à Genève (GE) ou dirigiez une PME de 30 collaborateurs dans le canton de Vaud (VD), cet article vous donne les clés pour comprendre, adapter et maintenir un plan comptable qui sert réellement votre gestion — pas seulement vos obligations légales.

Qu'est-ce qu'un plan comptable et pourquoi les PME suisses en ont besoin ?

Un plan comptable est une liste ordonnée de tous les comptes utilisés par une entreprise pour enregistrer ses opérations financières. Chaque compte porte un numéro et un libellé : « 1020 — Banque », « 4200 — Achats de matières premières », « 6000 — Charges de loyer ». L'ensemble forme un système de classification qui permet de regrouper, trier et présenter les données financières de manière cohérente.

Pour une PME suisse, le plan comptable remplit trois fonctions :

- Conformité légale : le Code des obligations exige la tenue d'une comptabilité et la présentation de comptes annuels. Un plan comptable structuré est le moyen d'y parvenir.

- Pilotage de gestion : un plan comptable bien conçu permet de suivre ses marges par activité, de comparer ses charges d'une année à l'autre, de produire des rapports utiles — pas seulement des documents pour le fiduciaire.

- Communication externe : banquiers, investisseurs, organe de révision et administration fiscale lisent vos comptes. Un plan comptable standard facilite cette lecture et renforce votre crédibilité.

Le standard de référence en Suisse est le plan comptable PME développé par Walter Sterchi, régulièrement mis à jour (dernière édition publiée chez Verlag SKV). Il n'est pas obligatoire au sens strict, mais il est si largement adopté que s'en écarter sans raison crée de la confusion — pour votre fiduciaire, votre réviseur et vous-même.

La structure du plan comptable PME suisse : les 8 classes de comptes

Le plan comptable PME suisse est organisé en 8 classes principales, numérotées de 1 à 8 (la classe 9 est réservée aux comptes de clôture, rarement utilisée par les PME). Voici la logique :

| Classe | Intitulé | Fonction | Exemples de comptes |

|---|---|---|---|

| 1 | Actifs | Ce que l'entreprise possède | 1000 Caisse, 1020 Banque, 1100 Débiteurs, 1500 Machines |

| 2 | Passifs | Ce que l'entreprise doit | 2000 Créanciers, 2100 Banque (dette), 2800 Capital social |

| 3 | Produits d'exploitation | Revenus liés à l'activité principale | 3000 Ventes de marchandises, 3200 Produits de prestations de services |

| 4 | Charges de matières et marchandises | Coûts directs de production ou d'achat | 4000 Achats de matériel, 4200 Achats de marchandises |

| 5 | Charges de personnel | Salaires, charges sociales, LPP | 5000 Salaires, 5700 Charges sociales AVS/AI/APG |

| 6 | Autres charges d'exploitation | Frais généraux de l'entreprise | 6000 Loyer, 6500 Assurances, 6800 Amortissements |

| 7 | Produits et charges hors exploitation | Revenus/charges non liés à l'activité principale | 7000 Produits financiers, 7500 Produits immobiliers |

| 8 | Charges et produits exceptionnels | Éléments extraordinaires, non récurrents | 8000 Charges exceptionnelles, 8500 Produits exceptionnels |

La logique derrière la numérotation

Les classes 1 et 2 alimentent le bilan (actifs et passifs). Les classes 3 à 8 alimentent le compte de résultat (produits et charges). À l'intérieur de chaque classe, les comptes sont subdivisés en groupes (dizaines), puis en comptes individuels (centaines). Par exemple :

- 1 = Actifs

- 10 = Actifs circulants — Liquidités

- 1000 = Caisse

- 1020 = Banque (compte courant)

Cette structure arborescente permet d'aller du général au détail. Une PME de 5 personnes utilisera peut-être 40 à 60 comptes. Une PME de 40 collaborateurs avec plusieurs activités pourra en avoir 150 à 200. Ce qui compte, c'est que la granularité soit adaptée à vos besoins de gestion — ni trop fine (illisible), ni trop grossière (inutile).

Pour comprendre comment ces classes se traduisent concrètement dans un bilan, consultez notre guide du bilan comptable pour fondateurs non-financiers.

Quelles sont les obligations légales du Code des obligations ?

Le cadre légal suisse en matière de comptabilité est défini aux articles 957 à 963b du Code des obligations (CO), révisés en profondeur en 2013 (nouveau droit comptable, en vigueur depuis le 01.01.2013). Voici ce que chaque dirigeant de PME doit savoir.

Qui doit tenir une comptabilité ?

Selon l'art. 957 CO, sont soumises à l'obligation de tenir une comptabilité et de présenter des comptes :

- Les entreprises individuelles et les sociétés de personnes avec un chiffre d'affaires supérieur à CHF 500'000 par an

- Toutes les personnes morales (SA, Sàrl, associations, fondations, coopératives) — indépendamment de leur taille

En dessous de CHF 500'000 de chiffre d'affaires, une entreprise individuelle peut se contenter d'une comptabilité simplifiée (recettes-dépenses). Mais en pratique, même les petites structures ont intérêt à tenir une comptabilité en partie double avec un plan comptable structuré — ne serait-ce que pour obtenir un crédit bancaire ou préparer une déclaration TVA propre.

Que doivent contenir les comptes annuels ?

L'art. 958 CO prescrit que les comptes annuels comprennent :

- Le bilan (situation patrimoniale à une date donnée)

- Le compte de résultat (performance financière sur l'exercice)

- L'annexe (informations complémentaires : principes d'évaluation, engagements hors bilan, etc.)

Les grandes entreprises (soumises au contrôle ordinaire) doivent en outre fournir un tableau des flux de trésorerie et un rapport annuel.

Délais à respecter

Le CO ne fixe pas de délai explicite unique pour toutes les PME, mais les règles suivantes s'appliquent :

| Obligation | Délai | Source |

|---|---|---|

| Établissement des comptes annuels | Dans les 6 mois suivant la fin de l'exercice (PME) | Art. 958 al. 3 CO (usage courant) |

| Approbation par l'assemblée générale (SA/Sàrl) | Dans les 6 mois suivant la clôture | Art. 699 al. 2 CO |

| Conservation des documents comptables | 10 ans | Art. 958f CO |

Le délai de conservation de 10 ans s'applique au bilan, au compte de résultat, à l'annexe et aux pièces justificatives. Les documents peuvent être conservés sous forme électronique si l'intégrité et la lisibilité sont garanties (source : Fedlex).

Et les normes comptables ?

Le CO constitue le minimum légal. Certaines PME choisissent volontairement d'appliquer les Swiss GAAP RPC (recommandations relatives à la présentation des comptes) pour une image plus fidèle. C'est fréquent lorsqu'une PME cherche à lever des fonds ou prépare une vente. Les normes IFRS ne concernent que les sociétés cotées en bourse — elles ne sont pas pertinentes pour la plupart des PME romandes.

Newsletter mensuelle Sequence

Recevez chaque mois un condensé pratique : réglementation comptable, astuces de gestion et nouveautés pour les PME suisses.

S'inscrire à la newsletter →

Comment adapter le plan comptable à votre activité ?

Le plan comptable PME de Sterchi est un cadre, pas un carcan. Chaque PME doit l'adapter à sa réalité opérationnelle. Voici les principes à suivre.

Garder la structure standard, personnaliser le détail

Ne modifiez jamais les grandes classes (1 à 8). En revanche, créez des sous-comptes pertinents pour votre activité. Un bureau d'architectes à Lausanne (VD) n'a pas les mêmes besoins qu'un commerce de détail à Fribourg (FR).

Exemple concret — bureau d'ingénieurs :

- Classe 3 : séparer « 3200 — Honoraires de conseil » et « 3210 — Honoraires de direction de travaux » plutôt qu'un seul compte « Prestations de services »

- Classe 5 : distinguer « 5000 — Salaires employés fixes » de « 5010 — Salaires collaborateurs externes / freelances » pour mesurer le taux de sous-traitance

- Classe 6 : créer « 6510 — Assurance responsabilité civile professionnelle » séparément des assurances générales

Exemple concret — commerce en ligne :

- Classe 3 : séparer « 3000 — Ventes Suisse », « 3001 — Ventes UE » et « 3002 — Ventes hors UE » pour les déclarations TVA

- Classe 4 : distinguer les achats de marchandises des frais de port et d'emballage (impact direct sur la marge brute)

- Classe 6 : créer un compte « 6600 — Frais de plateforme e-commerce » distinct des autres charges informatiques

Règles pratiques d'adaptation

- Commencez par vos questions de gestion. Quelles informations voulez-vous extraire de vos comptes ? Si vous avez besoin de connaître la marge par type de projet, structurez les comptes 3 et 4 en conséquence.

- Ne créez pas de compte pour moins de 10 écritures par an. Un compte utilisé deux fois en douze mois génère du bruit sans valeur analytique. Regroupez.

- Alignez le plan comptable avec votre déclaration TVA. Si vous avez des taux mixtes (8,1% et 2,6%) ou des prestations exonérées, votre plan comptable doit permettre de ventiler les chiffres d'affaires par taux sans retraitement manuel.

- Documentez vos choix. Un petit document interne (« politique comptable ») expliquant pourquoi tel compte existe et comment l'utiliser évite les incohérences quand plusieurs personnes saisissent.

Quelles sont les erreurs structurelles qui posent problème lors d'un contrôle ?

Un plan comptable mal structuré ne crée pas de problème immédiat. Les difficultés apparaissent au moment d'un contrôle fiscal, d'une révision ou d'une cession d'entreprise — quand quelqu'un d'extérieur doit lire et comprendre vos comptes.

Erreur 1 : granularité insuffisante dans les charges

Le cas le plus fréquent : des dizaines de milliers de francs de charges comptabilisées dans un compte fourre-tout « 6900 — Charges diverses ». Lors d'un contrôle, l'inspecteur fiscal demandera le détail de chaque écriture. Si ce détail n'existe que dans les pièces justificatives et pas dans le plan comptable, le travail de reconstitution est coûteux — et l'inspecteur sera plus attentif au reste de votre comptabilité.

Recommandation : le compte « Charges diverses » ne devrait jamais dépasser 5% du total des charges d'exploitation. Au-delà, c'est un signal de plan comptable inadapté.

Erreur 2 : confusion entre exploitation et hors exploitation

Comptabiliser des produits financiers (classe 7) dans les produits d'exploitation (classe 3), ou inversement. Cela fausse le résultat d'exploitation (EBIT) et donne une image trompeuse de la performance opérationnelle.

Exemple courant : une PME qui loue une partie de ses locaux comptabilise les loyers perçus en « 3000 — Ventes ». Si la location immobilière n'est pas son activité principale, ces revenus appartiennent en classe 7. La distinction a un impact direct sur l'évaluation de la rentabilité par un banquier ou un acheteur potentiel.

Erreur 3 : comptes transitoires mal utilisés (ou pas utilisés du tout)

Les comptes transitoires (1300 — Actifs transitoires, 2300 — Passifs transitoires) servent à rattacher les charges et produits au bon exercice. Ne pas les utiliser, c'est accepter que votre résultat annuel soit inexact — parfois de plusieurs dizaines de milliers de francs.

Cas typique : une prime d'assurance annuelle de CHF 12'000 payée en mars, mais qui couvre la période de mars à février de l'année suivante. Sans transitoire, l'exercice en cours supporte la totalité de la charge alors que 2 mois concernent l'exercice suivant.

Erreur 4 : plan comptable jamais revu depuis la création

Une PME qui a évolué — nouvelles activités, nouveau statut TVA, passage de 5 à 25 collaborateurs — mais conserve le plan comptable de ses débuts. Le résultat : des comptes qui ne reflètent plus la réalité économique de l'entreprise, des informations manquantes pour la gestion, et un travail de retraitement considérable à chaque clôture.

Nous recommandons de revoir la pertinence de votre plan comptable au moins une fois par an, idéalement avant la clôture comptable.

Erreur 5 : absence de séparation entre activités soumises ou non à la TVA

Si votre PME réalise à la fois des prestations soumises à la TVA et des prestations exonérées (par exemple, formation et conseil), votre plan comptable doit refléter cette distinction. À défaut, la réconciliation avec la déclaration TVA devient un exercice périlleux — et les erreurs de TVA figurent parmi les plus coûteuses lors d'un contrôle.

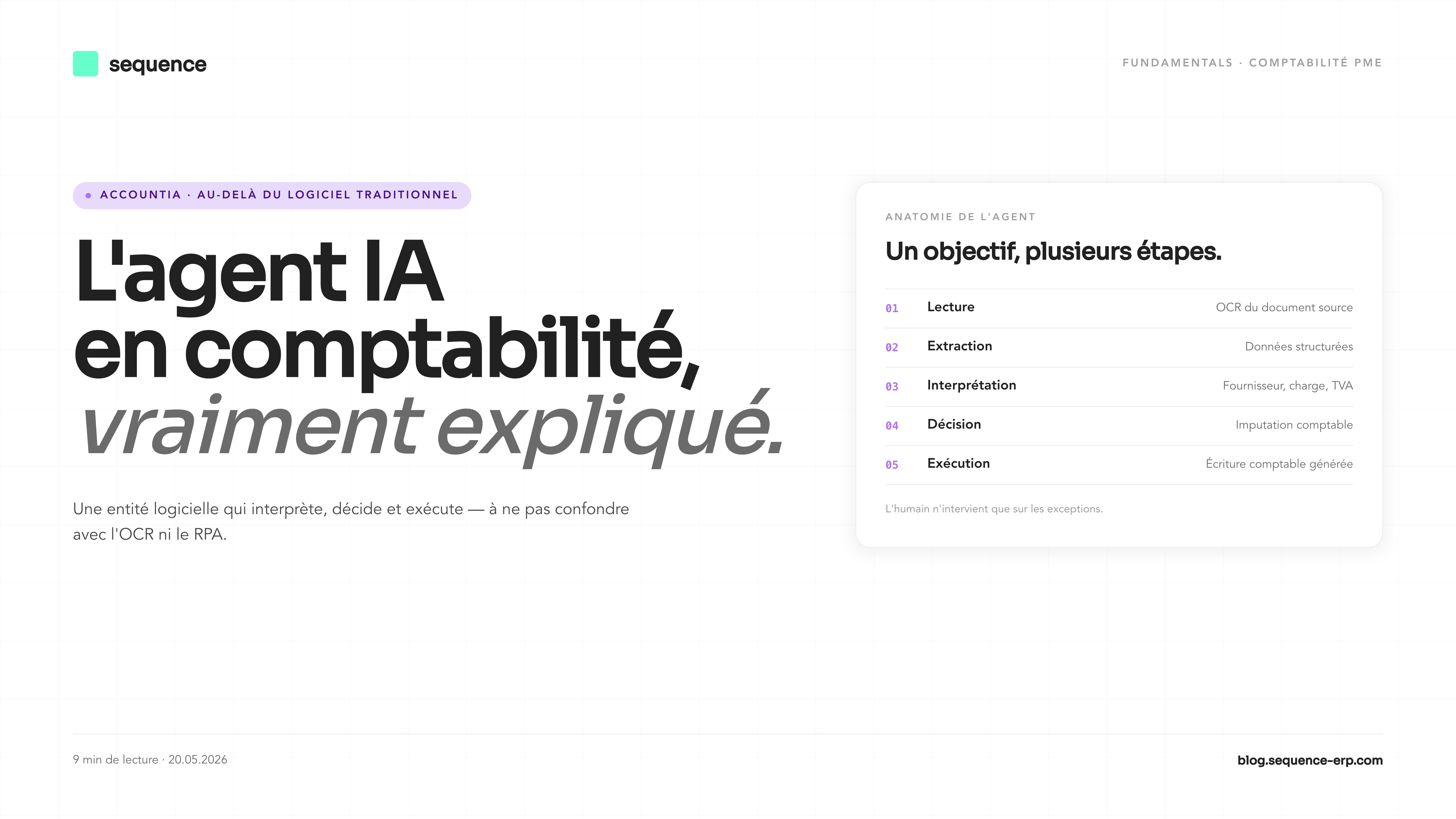

Plan comptable et IA : ce que change l'automatisation intelligente

Un plan comptable bien structuré devient un atout considérable lorsqu'il est couplé à une plateforme financière augmentée par l'IA. Voici pourquoi.

L'IA a besoin de structure pour être précise

Un agent IA qui catégorise automatiquement les factures fournisseurs (OCR + classification) sera d'autant plus fiable que le plan comptable est clair et cohérent. Si votre plan comptable contient 15 comptes de charges avec des libellés ambigus (« Frais divers 1 », « Frais divers 2 »), l'IA hésitera — et vous devrez corriger manuellement.

À l'inverse, un plan comptable avec des libellés précis et des règles d'imputation documentées permet à l'IA de catégoriser correctement plus de 90% des écritures récurrentes. La capacité libérée est significative : chez Sequence, nous observons que la saisie automatique réduit le temps de traitement des pièces comptables de manière substantielle, permettant aux équipes de se concentrer sur l'analyse plutôt que la saisie.

Des comptes propres pour des tableaux de bord fiables

Les tableaux de bord financiers en temps réel — trésorerie, marges, charges par catégorie — ne sont utiles que si les données sous-jacentes sont correctement classifiées. Un plan comptable incohérent produit des graphiques trompeurs. La rigueur structurelle en amont conditionne la qualité de l'information en aval.

Pour les PME qui gèrent également la paie en interne, la cohérence entre le plan comptable (classe 5) et les déclarations Swissdec est critique. Consultez notre guide de la paie en Suisse pour les détails.

Ce que l'IA ne remplace pas

L'IA ne conçoit pas votre plan comptable à votre place. Le choix de la granularité, l'adaptation au secteur d'activité, la cohérence avec les obligations TVA : ces décisions restent humaines. L'IA augmente la capacité d'exécution une fois que la structure est en place. C'est la combinaison des deux — structure pensée par un humain, exécution augmentée par la technologie — qui fait la différence.

Questions fréquentes

Le plan comptable PME Sterchi est-il obligatoire en Suisse ?

Non. Le Code des obligations (art. 957 ss CO) impose la tenue d'une comptabilité et la présentation de comptes annuels, mais ne prescrit pas de plan comptable spécifique. Le plan comptable PME de Walter Sterchi est un standard de fait, utilisé par la grande majorité des PME et des fiduciaires en Suisse. S'en écarter est possible, mais crée des complications inutiles pour la communication avec votre fiduciaire, votre banque et l'administration fiscale.

Combien de comptes un plan comptable de PME suisse contient-il en général ?

Cela dépend de la taille et de la complexité de l'entreprise. Une micro-entreprise (1 à 5 collaborateurs) utilise typiquement 40 à 80 comptes. Une PME de 20 à 50 collaborateurs avec plusieurs activités ou des obligations TVA mixtes peut atteindre 150 à 250 comptes. L'important n'est pas le nombre, mais la pertinence : chaque compte doit répondre à un besoin de gestion ou une obligation légale.

Quelle est la durée de conservation des documents comptables en Suisse ?

Dix ans. L'article 958f du Code des obligations impose de conserver les comptes annuels (bilan, compte de résultat, annexe) ainsi que les pièces justificatives pendant 10 ans à compter de la fin de l'exercice. La conservation peut être électronique si l'intégrité et la lisibilité des documents sont garanties.

Quand faut-il revoir son plan comptable ?

Au minimum une fois par an, idéalement avant la clôture de l'exercice. Une révision est particulièrement nécessaire lors d'un changement d'activité, d'un passage au-dessus ou en dessous du seuil TVA (CHF 100'000 de chiffre d'affaires), d'une augmentation significative de l'effectif, ou d'un changement de forme juridique (passage de raison individuelle à Sàrl, par exemple).

Quelle est la différence entre le plan comptable et le plan comptable général suisse ?

Le « plan comptable général suisse » désigne le cadre de référence global (les 8 classes), applicable à toute entreprise suisse. Le « plan comptable PME » en est une déclinaison adaptée aux petites et moyennes entreprises, avec des comptes prédéfinis correspondant aux situations les plus courantes. Pour la majorité des PME romandes, le plan comptable PME suffit largement. Les grandes entreprises ou celles appliquant les Swiss GAAP RPC utilisent parfois un plan plus détaillé.

Peut-on changer de plan comptable en cours d'exercice ?

C'est déconseillé. Un changement de plan comptable en cours d'exercice complique la comparabilité des données et peut créer des incohérences dans le bilan et le compte de résultat. Si un changement est nécessaire, le moment approprié est le début d'un nouvel exercice comptable. Dans ce cas, un tableau de concordance (ancien numéro → nouveau numéro) doit être établi pour assurer la traçabilité et permettre la comparaison avec l'exercice précédent.

Newsletter mensuelle Sequence

Chaque mois, un condensé pratique pour les dirigeants de PME suisses : comptabilité, réglementation, outils financiers. Sans jargon inutile.

S'inscrire à la newsletter →

Dernière mise à jour : 22 mai 2026